Luxemburg vuotaa

Luxemburg -Leaks ( Luxemburg Leaks tai Lux Leaks ) on talousskandaalin nimi vuoden 2014 lopussa. Kahdessa vaiheessa - "Lux 1" (marraskuu 2014) ja "Lux 2" (joulukuu 2014) - yhteensä 28 000 sivua kanssa 548 sitovan esisopimuksen ilmoituksia julkaistiin (Advance Tax Päätökset) julkistettuihin Luxemburgin veroviranomaiset, jonka he päättelivät kautta PricewaterhouseCoopers välillä 2002 ja 2010.

Nämä luottamukselliset verosopimukset tarjosivat 343 kansainväliselle yritykselle 82 maasta, mukaan lukien Apple , Amazon , eBay Europe S.à rl , Heinz , Pepsi , Ikea ja Deutsche Bank , mahdollisuuden toteuttaa ”aggressiivisia veronkiertomalleja ” naapurimaiden kustannuksella . Verosi voidaan alentaa alle prosenttiin.

Ilmiantajat olivat välittäneet asiakirjat toimittajille. " Vuotaneiden " asiakirjojen arviointi ja julkaiseminen tehtiin kansainvälisessä yhteistyössä useiden sanomalehtien ja lähetystoiminnan harjoittajien sekä tutkivan journalistin kansainvälisen konsortion (ICIJ) välillä.

Julkaisujen seurauksena EU: n kilpailukomissaari Margrethe Vestager ilmoitti tehostavansa meneillään olevia tutkimuksia siitä, onko Euroopan valtionlainsäädäntöä rikottu. EU -komissio yritti sitten rajoittaa EU -maiden välistä verokilpailua. Vuonna 2015 annettiin laki alustavien veropäätösten vaihtamisesta.

Luxemburg vastasi väitteisiin huomauttamalla useimpien muiden EU -maiden, kuten Ison -Britannian ja Saksan, toimintojen ja vastaavien käytäntöjen laillisuuden .

Huhti- ja toukokuussa 2016 tapahtui ilmiantajien oikeudenkäynti Luxemburgissa luottamuksellisten tietojen välittämiseksi. Sekä Luxemburg että erotetut vastaajat valittivat kesäkuun 2016 tuomiosta.

Vuoden 2016 loppua ajatellen skandaali ei näyttänyt saavan aikaan muutoksia. Eurodad -verkoston mukaan verosopimusten määrä kasvoi entisestään. Luxemburgin tapauksessa määrä on yli nelinkertaistunut.

Tammikuussa 2017 ”Saksan diplomaattikaapelit” vahvistivat epäilyä siitä, että Juncker pääministerinä olisi salaa estänyt toimenpiteet EU: n parlamentin käytännesääntötyöryhmässä .

Luxemburgista kehittyy maailman suurin sijoituskeskus Yhdysvaltojen jälkeen

Vuodesta 1980 vuoteen 2015 Luxemburgista tuli maailman suurin sijoituskeskus Yhdysvaltojen jälkeen. Vuodesta 2006 vuoteen 2014 FAZ: n mukaan 10 000 Luxemburgin rahaston rahastojen määrä kasvoi 1,85 biljoonasta eurosta yli 3 biljoonaan euroon, jolloin Luxemburg sijoittui toiseksi maailmanlaajuisesti Yhdysvaltojen jälkeen. In osalta ennakkoon hintasopimuksista (APA), Luxemburg oli selvästi edellä kaikkia muita maita Euroopassa vuonna 2014.

Gabriel Zucmanin laskentamenetelmän mukaan "omistajatonta" omaisuutta on 50% Luxemburgiin sijoitetusta 2,2 biljoonasta eurosta. Suuri osa tästä 1,1 biljoonasta on todennäköisesti kiertänyt rahaa.

EU: n komission arvioiden mukaan jäsenvaltiot menettävät vuosittain 50–70 miljardin euron verotuloja yritysten veronkierron vuoksi.

Arvio Luxemburgin roolista

Historioitsija Christoph Maria Merki näkee seuraavien tekijöiden selittävän Luxemburgin kehityksen "taloudelliseksi keskukseksi":

- Pienen valtion etuja ovat ”lyhyet välimatkat” ja ”nopeat päätökset” sekä hyvä työvoiman tarjonta naapurimaista.

- Monikielisen ja monikulttuurisen ilmapiirin lisäksi ratkaisevia tekijöitä olivat oikeudellinen kehys, pankkisalaisuuden ehdoton ja rikollinen noudattaminen, korkea oikeusvarmuus ja sosiaalinen rauha.

- Lisäksi pankkitapahtumien käsittelyssä oli erityistä "joustavuutta", alhainen verotus, alhaiset vähimmäisvarantovaatimukset, "lainsäätäjän varovaiset sääntelytoimenpiteet" ja hallituksen "erittäin joustava" yhteistyö rahoitusasiantuntijoiden kanssa. erittäin lyhyen aikavälin "oikeudellisen kehyksen mukauttaminen uuteen kehitykseen.

- Merkin mukaan tämän järjestelmän tärkein ja perusedellytys on Luxemburgin suvereniteetti , joka sallii maan houkutella ulkomaisia pankkeja ja sijoittajia.

Gabriel Zucman kuvailee Luxemburgia "kansainvälisen rahoitusalan taloussiirtopaikaksi ", joka muodostaa "eurooppalaisen veronkierron keskuksen " ja "on lamaantanut taistelua tätä ruttoa vastaan vuosikymmenien ajan". Menestyksen salaisuus on se, että Luxemburg on markkinoinut ja myynyt omaa suvereniteettiaan tekemällä itsestään kansainvälisen pääoman haastajan.

Liiketoiminta editori Ulrike Herrmann päässä taz kommentoi vuonna 2014, että luxemburgilaiset ovat varkaita, jotka varastavat naapuriensa verorahoja. Luxemburg "ei kuitenkaan koskaan luovu veroparatiisina toimimisesta - koska sillä ei ole muuta tarjottavaa." Kuten Kreikka, rakenteellisesti heikko maa, se elää " siirroista ulkopuolelta".

Vuonna 2014 satiirikko Christian Ehring luonnehti ”mukava pieni” Luxemburg ” Uli Hoeneß als Land”, ja kuin Eldorado on veronkierto varten ”vero taiteilijoita”.

Finanssipolitiikan kehityksen kronikka (1970- ja 1980 -luku)

- 1972: Luxemburgissa rekisteröity Bank of Credit and Commerce International (BCCI) perustetaan.

- 1975: BCCI tulee " lääke pankki "; hän ostaa kolumbialaisen Banco Mercantilin Bogotasta.

- 1977: ETY : n jäsenet sitoutuvat vaihtamaan automaattisesti veroilmoitukset, mukaan lukien ennakkoilmoitukset ("päätökset"). Kukaan jäsenvaltioista ei pane päätöslauselmaa täytäntöön vuoteen 2015 mennessä.

- 1982: Pääpankin konkurssi vaikuttaa Banco Ambrosianon Luxemburgin sivuliikkeeseen . Der Spiegel kommentoi, että italialaisen pankin konkurssi aiheutti "huomattavaa jännitystä" pienessä osavaltiossa, "josta on viime vuosina tullut yhä enemmän yksi länsimaiden tärkeimmistä pääkaupungeista". Bundesbankin presidentti Karl Otto Pöhl näkee tapahtumat "vaarallisena aukkona kansainvälisessä pankkiverkostossa": Luxemburgin pankkien sitoutuminen äideihinsä on jo kauan myöhässä. Noin 1,4 miljardia Yhdysvaltain dollaria oli "pumpannut IOR: n takauskirjeillä Euroopan rahamarkkinoille." Banco Ambrosiano ja Luxemburg, joilla oli rahat, katosivat vähitellen, "samanlainen käsittämätön kuin alukset Bermudan kolmion alueella ; Panaman ja Bahaman väliset postilaatikkoyhtiöt auttoivat keräämään miljardin. "

- Heinäkuu 1988: Manuel Antonio Noriegan varat siirretään Luxemburgin tililtä.

Valtiovarainministeri Junckerin johdolla (1989–1994)

- 1989: Pablo Escobarin huumerahat jäädytetään Luxemburgin tileillä. Huumeherralla Jose Rodriguez Gachalla on myös tili Luxemburgissa.

- 1989: RWE siirtää voitot tytäryhtiölleen Luxemburgissa.

- 1991: Jean-Claude Juncker tuo tilalle vero on 0,5%.

- 1991: Theo Waigelin ilmoitusta lähdeveron veron kiinnostusta tuloista Saksassa johtaa varojen siirrot äskettäin perustettu oksat saksalaisten pankkien Luxemburgissa.

- 5. heinäkuuta 1991: Luxemburgissa toimiva holdingyhtiö Bank of Credit and Commerce International (BCCI) romahtaa . Pankkitarkastusvirastolta näe mitään syytä moittia. Die Zeit lainaa Institut Monetairen johtajaa Pierre Jaansia: "Pankkivalvonta on liiketoimintaa rehellisten ihmisten välillä, se ei perustu olettamukseen, että on kyse rikollisista." EY ei voi tai halua auttaa, kommentoi Thomas Hanke ja Wilfried Kratz. ”Se antaa yhteisiä sääntöjä rahoituslaitoksille, mutta niiden ei tarvitse soveltaa niitä. Rahoituspalveluja koskevassa EY: n lainsäädännössä vallitsee myös täysin EY: n markkinoiden vapauttaminen. Uusia, yhteisiä sääntöjä pitäisi luoda vain vähimmäismäärä. ”Bundesbankin työntekijä kuitenkin toivoi, että BCCI -tapaus voi hidastaa valvontaa koskevien sääntöjen löystymistä. Der Spiegel kirjoittaa, että Luxemburgin suurherttuakunnan on jälleen kerran pakko kysyä, onko sillä edes toimivaa pankkivalvontaviranomaista. Ja Washingtonissa pelätään väitettyä pitkää luetteloa amerikkalaisista poliitikoista, joiden suojan BCCI: n sanotaan ostaneen.

- Maaliskuu 1993: Holger Pfahls saa lahjuksia kahdelle Luxemburgin tilille Leuna -asiassa , kun hän perusti vuonna 1992 useita vääriä tai postilaatikkoyhtiöitä Luxemburgin edunvalvoja Bernard Ewenin avulla. Seuraavina vuosina rakennetaan monimutkainen verkko.

- 1994: Lähdeveron käyttöönotto johtaa Saksasta 50 miljardin markan pääoman pakoon Luxemburgiin.

- Tammikuu 1994: Etsinnät Dresdner Bankin saksalaisista sivuliikkeistä väitetyn mustan rahansiirron vuoksi.

Pääministeri Junckerin alaisuudessa (1995-2013)

- 29. kesäkuuta 1995: BCCI : n romahtaminen johtaa BCCI: n seurantalinjan käyttöönottoon, joka lisää valvontaa, avoimuutta ja tietojenvaihtoa kansallisten valvontaviranomaisten välillä.

- 1997: Ignacio Lopezin autoteollisuudessa ajama "lahjus" kerää satoja miljoonia markkoja toimittajilta. Osa rahoista menee Luxemburgin väärennettyjen yritysten ja numeroitujen tilien kautta.

- Vuonna 1997 Jeannot Krecké kirjoitti pääministeri Jean-Claude Junckerin puolesta raportin Luxemburgin veropetoksista. Julkaistusta versiosta puuttui kuitenkin sivu toimiston 6 ( Marius Kohl ) veropäätösten käytännöstä , jolla yritykset voisivat välttää veroja naapurimaiden kustannuksella. Peili osoittaa, että Claude Juncker väitti, ettei tiennyt tätä sivua. Krecke kuvaili tätä valheelliseksi syyskuussa 2015: "Voin vahvistaa, että annoin herra Junckerille julkisen ja henkilökohtaisen version raportistani huhtikuussa 1997", kirjoitti Krecke sähköpostissa Spiegel Onlinelle . Junckerin ”henkilökohtainen versio” sisälsi räjähtävän puolen, mutta ei julkaistua versiota, koska haluttiin välttää keskustelu Euroopassa.

- 1998–2007: Brasilian kansanedustajat raportoivat helpotusmaksuja Siemensin lahjonta -asioissa ja muiden saksalaisten yritysten Brasiliassa.

- 1999: Euroopan unionin neuvoston käytännesääntötyöryhmä tilasi sisäisen tutkimuksen verokäytännöistä . Tuloksia ei koskaan julkaista.

- 2002: Eurostat -skandaali: Der Spiegel osoittaa, että suuri osa korruption voitoista järjestelmässä "EU: n kassa ryöstää" pestiin mustilla tileillä, joista osa, kuten Eurostat itse, sijaitsi Luxemburgissa. EU -komissiota arvostellaan siitä, ettei se halua paljastaa vakavasti skandaalia.

- 2003: Sopimus Amazonin kanssa, jonka mukaan sen eurooppalaiset voitot kompensoidaan vain Luxemburgissa alhaisella arvostuksella.

- 2005: Cum / ex -kaupat, usein Luxemburgin kautta, alkavat kasvaa merkittävästi. Veronpalautusmalli lopetetaan vuonna 2012 ja korvataan cum / cum.

- Vuonna 2005 Volkswagenin lahjonta -asia teki selväksi, että Luxemburgissa ja muissa maissa oli "kyseenalainen yritysverkosto".

- 1. heinäkuuta 2005: Voimaan tulee vuonna 2003 hyväksytty EU : n säästödirektiivi, jonka mukaan kirjataan vain ulkomaiset korkotulot, mutta ei muita sijoitusmuotoja, kuten osakkeita. Luxemburg ei sovella direktiiviä, säilytetään tiukka pankkisalaisuus ja direktiivi on paikoin avoin uusille veronkierrätysstrategioille. Säästödirektiivin sijasta Luxemburg perii kiinteän lähdeveron, joka on 20 prosenttia, 1. heinäkuuta 2011 alkaen 35 prosenttia ja maksaa siitä kolme neljäsosaa nimettömästi Saksalle.

- 2006: EU haluaa verottaa Amazonin kaltaisten yritysten voitot siellä, missä ne ovat. Vuonna 2008 Juncker onnistui lykkäämään tämän säännön soveltamista Luxemburgiin vuosille 2015-2019. Saksan valtiovarainministeri Hans Eichel estää Luxemburgin yritystä muuttaa itse sopimuksen tekstiä .

- 9. kesäkuuta 2006; Viiden vuoden neuvottelujen jälkeen Euroopan komissio kehottaa poistamaan verovapautuslain niiltä tiloilta, jotka on vapautettu tuloverosta 31. heinäkuuta 1929 Luxemburgin lain mukaan. Laki on ristiriidassa vuoden 1957 EY: n perustamissopimuksen 87 artiklan (ent. 92) kanssa.

- 2007: Dolce Gabbana -skandaali; Veropetokset vuosina 2004 ja 2005 Luxemburgin peiteyhtiön "Gado" välityksellä.

- 11. toukokuuta 2007: Laki, jonka tarkoituksena on hallita luonnollisten henkilöiden omaisuutta, Family Wealth Management Company (SPF). Absoluuttisen "veroneutraaliuden" takaamiseksi SPF ei ole yhtiöveron, kuntien kauppa- tai varallisuusveron alainen. Tämän verovapautuksen vuoksi Luxemburgin tekemät kaksinkertaisen verotuksen vastaiset sopimukset eivät koske SPF: ää.

- 1. tammikuuta 2008: Patentti ja lisenssilaatikko, 80 prosentin verovapautus immateriaalioikeuksien käytöstä tai käyttöoikeudesta .

- Maaliskuu 2009: Luxemburgin edustajat reagoivat vihaisesti, kun Luxemburg lisätään OECD: n ” veroparatiisien harmaalle listalle ” Lontoon G20 -kokouksessa huolimatta lupauksesta lievittää pankkisalaisuuttaan . Juncker kieltää Saksassa puuttua sisäisiin asioihin Luxemburg ja vertaa Franz Müntefering n lausunnot kanssa natsien .

- Huhtikuu 2009: OECD ottaa käyttöön suurten teollisuus- ja kehittyvien maiden kehotuksesta mustat, harmaat ja valkoiset luettelot maista veronkierron estämiseksi .

- Huhtikuu 2009: Saksassa valtiovarainministeri Peer Steinbrückin lakiesitys veroparatiisien kautta tapahtuvaa veronkiertoa vastaan - jossa velvoitetaan toimittamaan tietoja liikekontakteista veroparatiiseille - uhkaa epäonnistua suuressa koalitiossa CDU / CSU: n varaumien vuoksi, koska Steinbrück ottaa "rehellisen veronmaksajan panttivangiksi ja mukanaan painostamaan olosuhteita, byrokratiaa ja häirintää".

- Päivänä toukokuuta 2009: Saksan valtiovarainministeri Peer Steinbrück vertaa Luxemburg on veroparatiisi kanssa Burkina Fason ja siksi nuhteli by Jean Asselborn varten ylimielisyyttä. Asselborn valittaa Steinbrückistä ulkoministeri Frank-Walter Steinmeierille .

- 8. heinäkuuta 2009: Tekemällä kaksitoista verotussopimusta Luxemburg on ensimmäinen maa, joka poistetaan harmaalta listalta, vaikka sopimusta Saksan kanssa ei ole vielä tehty. Saksa vaatii muutoksia edellisiin kahteentoista sopimukseen verrattuna.

- 13. lokakuuta 2010: Lux Leaksin asiakirjojen varastaminen Antoine Deltourin toimesta, PricewaterhouseCoopersin (PwC) valitus tuntemattomia henkilöitä vastaan.

- 31. joulukuuta 2010: Luxemburg kieltäytyy komission painostuksesta vuonna 1929 annetun lain soveltamisesta Luxemburgin verohelpotuksista rahoitusosuuksiin. Kyseisille yrityksille on olemassa siirtymäjärjestely 1. tammikuuta 2011 saakka, ennen kuin niistä tulee kokonaan veronalaisia.

- Syksy 2011: Siemens saa tietoa Luxemburgin lahjonnan maksujen mustasta tilistä; Lahjusskandaalin tutkinta alkaa.

- 2012: CumEx- kauppojen verotuksen porsaanreikä suljetaan seitsemän vuoden kuluttua sen käyttöönotosta ja korvataan cum-cumilla .

- Toukokuu 2012: Ranskassa Deltoursin tietojen perusteella Ranska 2 lähettää Ranskassa raportin PwC: n veropetoksista, jotka jäävät huomaamatta .

- 30. lokakuuta 2012: Nigerian diktaattorin Sani Abachan varat Luxemburgin peiteyhtiöissä takavarikoidaan.

Valtiovarainministeri Gramegnan alaisuudessa (vuodesta 2013)

- Yhdysvaltain talousanalyysitoimisto raportoi vuonna 2013 416 miljardin dollarin suorista sijoituksista yhdysvaltalaisista yrityksistä, joista 80 prosenttia tuli holdingyhtiöiltä .

- 1. tammikuuta 2014: Luxemburg sitoutuu raportoimaan korkotulot ja vuodesta 2017 alkaen myös muut tuotot.

- Huhtikuun 2014 loppu: Lux Leaks -asiakirjojen tarkastelu vuodelta 2010

- Toukokuu 2014: Luxemburgin suurherttua Henri avaa Freeportin , joka sijaitsee lentokentän lähellä sijaitsevassa varastossa, jossa säilytetään verotonta omaisuutta, taideteoksia (arvonlisäveron välttäminen ostettaessa) kultaharkoille (esim. Perintöveron vuoksi).

- Marraskuu 2014: Lux Leaks -asiakirjojen julkaiseminen.

- 1. marraskuuta 2014: Jean-Claude Junckerista tulee Euroopan komission puheenjohtaja . Häntä vastaan esitetty luottamuslause ei saa enemmistöä Euroopan parlamentissa 27. marraskuuta .

- Joulukuu 2014: Ilmiantajaa Antoine Deltouria syytettiin liikesalaisuuksien paljastamisesta.

- 24. helmikuuta 2015: Raid Saksan Commerzbankiin.

- 26. huhtikuuta 2016: Deltourin, Haletin ja Perrinin oikeudenkäynti alkoi (katso tämä osio ).

- 1. tammikuuta 2017: Guardian syytti vuotaneiden asiakirjojen perusteella Junckeria salaa estämästä EU: n toimia pääministerinä monikansallisen veronkierron torjumiseksi.

.jpg)

Julkaistut asiakirjat

Näkeminen ja julkaiseminen

Huhtikuun 2014 lopussa 80 toimittajaa 26 maasta alkoi selata lähes 28 000 sivua luottamuksellisia asiakirjoja, joista suurin osa tuli konsulttiyrityksen PricewaterhouseCoopers (PwC) Luxemburgista.

Asiakirjat ovat verosopimuksia, veroilmoituksia ja muita asiakirjoja. Seulontaa ja tutkimusta koordinoi kansainvälisesti tutkiva journalistien kansainvälinen konsortio (ICIJ) ja rahoitti Center for Public Integrity . PricewaterhouseCoopersin mukaan suurin osa asiakirjoista varastettiin vuonna 2010. Tuolloin valitus tehtiin tuntemattomia henkilöitä vastaan.

LuxLeaks 1

Osallistuvat toimittajat julkaisivat marraskuun 2014 alussa asiakirjojen katselun ja tutkimuksen tulokset useissa eurooppalaisissa tiedotusvälineissä . Samaan aikaan ICIJ julkaisi joitakin asiakirjoja Internetissä: 548 verosopimusta ja 16 muuta asiakirjaa, kuten Veroilmoitukset.

Lisäksi NDR ja WDR , sanomalehdet Süddeutsche Zeitung (Saksa), Tages-Anzeiger (Sveitsi), The Guardian (Iso-Britannia) ja Le Monde (Ranska) sekä kymmeniä muita median osallistuivat asiakirjan arvioinnissa ja tutkimus .

Luxemburgin toimittajat tai mediayhtiöt eivät olleet mukana julkaisuissa.

LuxLeaks 2

ICIJ julkaisi 9. joulukuuta 2014 noin 30 muun suuren yrityksen nimet, jotka olivat hyötyneet Luxemburgin veronkiertomalleista. Tätä toista aaltoa kutsutaan nimellä LuxLeaks 2, koska se täydentää ensimmäisiä julkaisuja marraskuusta 2014.

Verosopimukset

PricewaterhouseCoopers (PwC) on laatinut julkaistut 548 verosopimusta Luxemburgin viranomaisten ja kansainvälisten ryhmien välillä vuosina 2002–2010. PwC vakuutti yrityksille kirjallisesti, että Luxemburgin viranomaiset hyväksyvät veromallit. PricewaterhouseCoopersin käyttämien veromallien perusta on muun muassa Luxemburgissa sovellettava 80 prosentin verovapautus henkisen omaisuuden voitoista.

Luxemburgin valtiovarainministeriö antaa pyynnöstä etukäteen virallisen vahvistuksen siitä, että verorakennetta tarkastellaan edullisesti veroilmoituksen jättämisen yhteydessä ja että sitä verotetaan tietyllä (alhaisella) verokannalla. Nämä verorakenteet ovat laillisia Luxemburgissa, mutta voivat rikkoa ulkomaista verolakia yksittäistapauksissa. B. veroperusteisena siirtohinnoitteluna . Ryhmä voi tehdä ehdotuksen holdingyhtiön rakenteesta Luxemburgin viranomaisille, vaikka sitä ei vielä olisi. Tällä tavalla yritys voi selvittää, miten verotus lasketaan tulevaisuudessa. Jos ehdotettua rakennetta ei hyväksytä, sitä voidaan muuttaa. Kun tilarakenne on hyväksytty, hyväksyntä on voimassa viisi vuotta.

Verosopimukset sisältävät muun muassa offshore -sijoituksia. Luxemburgissa. Nämä monimutkaiset mallit tarkoittavat sitä, että voitot, jotka tuotetaan Luxemburgin ulkopuolella, siirretään Luxemburgiin, koska vain murto -osa niistä on verotettava siellä. Brittiläinen tutkiva toimittaja ja entinen verotutkija Richard Brooks tuli siihen johtopäätökseen, että mallit toimivat enimmäkseen seuraavasti (tässä esimerkkinä Pearson plc ):

- Ryhmä antaa pääomaa Luxemburgin sivuliikkeelleen (a).

- Tämä tekee pääomaosuuden tytäryhtiölle Luxemburgissa (b),

- Tämä tytäryhtiö lainaa rahat konsernin tytäryhtiölle z. B. Yhdysvalloissa, Saksassa jne. Ja saa suuren määrän lainakorkoja (c).

PwC: n ja Luxemburgin verohallinnon Marius Kohlin välisessä neuvottelussa korottomia konsernin sisäisiä rahansiirtoja (a) käsiteltiin kuvitteellisina lainoina, vaikka lainasopimusta ei ollut eikä korkoa maksettu. Näin ollen Luxemburgissa verotettavaa tuloa syntyi vain c) lainakorosta vähennettynä a) nimellisellä lainakorolla. Tämä johtaa tulokseen:

- Luxemburgissa vain murto -osa todellisuudessa maksetusta lainakorosta (tässä 0,06%) verotetaan verotettavana tulona.

- Yhdysvalloissa, Saksassa jne. Lainan korko alentaa verotettavaa tuloa kokonaan (100%).

Toinen vaihtoehto on lisenssien lykkääminen yrityksen sisällä ja myöhempi lisenssimaksujen maksaminen saman yrityksen taloudelliselle tytäryhtiölle.

Monissa tapauksissa yrityksen taloudellinen toiminta ja henkilöstön läsnäolo Luxemburgissa on hyvin vähäistä, vaikka siellä hoidetaan satoja miljoonia euroja . Esimerkiksi yksi suosittu osoite 5, rue Guillaume Kroll , asuu yli 1600 yritykselle. Esimerkiksi E.ON SE: llä, jonka pääkonttori on Düsseldorfissa, oli vuoden 2011 taseen mukaan Luxemburgin tytäryhtiö " Dutch Delta Finance S.à rl " paitsi toimitusjohtaja, ei työntekijöitä, mutta hän hallitsi useita miljardeja euroja. Vuonna 2008 lisäyksiksi kirjattiin noin 33 miljardia euroa. Toimitusjohtaja Paul de Haan johtaa useita yrityksiä Luxemburgissa. NDR: n mukaan hänen tehtävänsä on "antaa Luxemburgissa sijaitseville yrityksille oma läsnäolo". Dutchdelta- ja de Haans -konsultointiyrityksen Intruma Corporate Services -yritysten osoite on sama (Boulevard Prince Henri 17). E.ON ilmoitti kirjallisesti, että Dutchdelta toimii itsenäisesti ja että kaikki liikeasiat hoidetaan myös paikan päällä Luxemburgin haaratoimistossa. Frankfurt am Mainin verotutkimuksessa tutkitaan nyt, onko Dutchdelta postilaatikkoyhtiö .

- PwC: n yhteyshenkilö

PwC: llä oli suora yhteyshenkilö - Marius Kohl - Luxemburgin verotoimiston ”Sociétés 6” johtaja. Kohlin tehtävänä oli arvioida ja hyväksyä "päätökset", kuten Luxemburgin osavaltion ja kansainvälisten yritysten välisiä sopimuksia kutsutaan. PwC: n konsultit esittivät henkilökohtaisesti yrityksen suunnitelmat Kohlille asiakkaidensa puolesta. Pääsääntöisesti kirjallinen hakemus jätettiin sitten yhden tai kahden kokouksen jälkeen. Kohl hyväksyi tämän samana päivänä. Luxemburgin vuotot osoittavat, että Kohl oli yksin vastuussa käsittelystä 22-vuotisen toimikautensa aikana ja että 54 parhaan hakemuksen joukosta saatiin positiivisia tuloksia yhdessä päivässä. Kohl jäi eläkkeelle vuonna 2013.

Osallistuvat yritykset

Big Four

Vuonna 2013 ” suuret neljä (tilintarkastusyhteisöt) ” olivat Britannian parlamentin tutkintavaliokunnan alaisia. Komissio totesi, että muun muassa PwC myy veromalleja, joiden riski on 75 prosenttia luokitella vaatimustenvastaisiksi. Arviointi perustuu PwC: n vanhemman konsultin lausuntoon.

Suuret yritykset

Tiedotusvälineiden mukaan muun muassa Google , Apple , Amazon , FedEx , IKEA , PepsiCo , Heinz , Procter & Gamble ja DAX ryhmien Deutsche Bank , E.ON ja Fresenius Medical Care hyötyneet veron sopimuksista .

- Deutsche Bank sijaitsee Luxemburgissa ja muissa veroparatiiseissa rahastoyhtiöiden kanssa. Kiinteistökaupat Euroopassa toteutetaan rahastojen kautta ilman merkittäviä veroja.

- Energiakonserni E.ON ja terveydenhuoltoyhtiö Fresenius Medical Care myöntävät lainoja muille Luxemburgin ulkopuolisille tytäryhtiöille Luxemburgin tytäryhtiöiden kautta. Fresenius Medical Care itse ilmoitti säästävänsä lähes miljoona euroa veroja vuosittain. E.ON: n tytäryhtiöt siirtivät korkoja Luxemburgiin, mikä alensi Luxemburgin ulkopuolisten yritysten voittoja ja siten yhtiön kokonaisverotaakkaa.

Seuraukset

Lisäksi laillisuuden, Prem Sikka , professori of Accounting on Essexin yliopisto , myös kysymyksiä uskottavuutta osallistuvien yhtiöiden otetaan huomioon menettelyjä, jotka ovat tulleet tunnetuiksi. Monet yritykset ovat julkaisseet raportteja yritysten sosiaalisesta vastuusta käsittelemättä samalla veronkiertostrategiaansa. Luxemburgin vuotot paljastavat nykyaikaisten yritysten "järjestäytyneen tekopyhyyden".

Sikka kuvaili veroneuvontayritysten toimintaa ilmaisuna "järjestäytyneestä veronkierron teollisuudesta", jota hallitsevat neljä yritystä: Deloitte, Pricewaterhouse Coopers, KPMG ja Ernst & Young (" Big Four ").

Julkaisun käynnistämän keskustelun aikana äskettäin nimitetty Euroopan komission puheenjohtaja Jean-Claude Juncker joutui arvostelun kohteeksi. Juncker toimi valtiovarainministerinä vuodesta 1989 heinäkuuhun 2009 ja Luxemburgin pääministerinä vuodesta 1995 joulukuuhun 2013. EU -komissio tutkii verokäytäntöjä ja verolakeja, joista Juncker vastasi entisissä toimistoissaan. Kun hän aloitti uudessa tehtävässään, Juncker oli myös ilmoittanut haluavansa palauttaa Euroopan politiikan uskottavuuden; Asia kuitenkin kyseenalaisti usein hänen uskottavuutensa. Luxemburgin vuotoja koskevien julkaisujen taustalla keskusteltiin siitä, aiheuttaako tämä tilanne eturistiriidan EU: n komission puheenjohtajalle.

Luxemburgin reaktio

Luxemburgin poliitikko Frank Engel , hallitsevan puolueen ( CSV ) EU -parlamentin jäsen , tiivisti ongelman BBC Radio 4: lle antamassaan haastattelussa: ”Emme pidä siitä, että meitä kutsutaan” veroparatiisiksi ”. Annamme monikansallisten yritysten asettua kanssamme maksamaan symbolisia veroja. Jos emme tee sitä, muut tekevät. "

Luxemburg huomauttaa, että useimmat käytännöt ovat laillisia ja ainakin yhtä yleisiä muissa EU -maissa ja ympäri maailmaa, erityisesti Yhdistyneessä kuningaskunnassa ja Saksassa. Globaali taloussalaisuusindeksi osoittaa, että Luxemburg on finanssitapahtumien määrässä huomattavasti jäljessä muista maista. Markus Meinzer arvioi verottomien sijoitusten osuuden Saksassa kolme biljoonaa euroa.

Myös Luxemburgin pääministeri Xavier Bettel uskoo, että Luxemburgissa tapahtunut on laillista.

Tax Justice Network (TJN), toisaalta, pitää järjetöntä eri syistä kutsua näitä vero säästäviä malleja ”laillinen”.

- Ensinnäkin väite, jonka mukaan Luxemburg ei ole rikkonut mitään kansainvälistä verolakia, on järjetön, koska ei ole olemassa kansainvälistä "maailman rahoitusjärjestystä" tai "maailman veroviranomaista". Luxemburg ei yksinkertaisesti voi rikkoa lakeja. Ilman lakia ei ole lain rikkomista. Luxemburgin käytännöt eivät siis ole laittomia eivätkä laillisia - ne tapahtuvat laittomalla alueella . Vain OECD voi laatia suuntaviivoja, joita ei kuitenkaan voida verrata lakeihin.

- Toiseksi Luxemburg kehitti liiketoimintamallin myymällä verosopimuksia, joita kansainväliset yritykset käyttävät kiertämään kansainvälisiä verodirektiivejä ja kansallisia verolakeja. Siksi on hyvin hämmentynyt näkemys siitä, että Luxemburg ei ole rikkonut kansainvälisiä verosääntöjä.

- Kolmanneksi Luxemburgin vuotot ovat osoittaneet, että Luxemburg myy paitsi veromalleja myös niiden salassapitovelvollisuutta.

Saksan verovirastojen tutkimukset

Luxemburgin vuotojen rinnalla Nordrhein-Westfalenin veroviranomaisten asiantuntijat ja järjestäytyneen rikollisuuden ja veronkierron tutkintaryhmän (EOKS) työntekijät tutkivat saksalaisten yksityishenkilöiden ja yritysten veropetoksia Luxemburgin kautta. Tutkimuksen keskipisteenä oli Commerzbank, josta etsittiin helmikuussa 2015. Vuonna 2014 Luxemburg hylkäsi Saksan viranomaisten keskinäistä oikeusapua koskevan pyynnön.

Yritysverotusta koskevat toimenpiteet EU: ssa

Euroopan komissio suunnittelee

Veron läpinäkyvyyspaketti maaliskuussa 2015

Komission ensimmäinen toimi oli Pierre Moscovicin 18. maaliskuuta 2015 esittämä veron läpinäkyvyyspaketti . Se koostui pääasiassa järjestelmästä, jossa jäsenvaltioiden verohallintojen välillä tapahtui automaattinen tietojenvaihto ennakkoratkaisusta . Valtiosta riippumattomat järjestöt ja parlamentin jäsenet pitivät näitä toimenpiteitä alusta alkaen riittämättöminä, koska verosopimuksia ei odoteta julkistettavan.

Paketin täytäntöönpanoa koskevissa huomautuksissa mainitaan Luxleaksia ympäröivät tapahtumat komission päätöslauselman päämotiivina. Siksi jotkut EU: ta kritisoivat poliitikot pelkäävät, että komissio käyttää LuxLeaksia välineenä verojen yhdenmukaistamiseksi.

Lokakuussa 2015 Euroopan valtiovarainministerit arvioivat automaattista tietojenvaihtoa ilmoittamatta Euroopan komissiolle tai yleisölle keskustelujensa tuloksista.

EU: n valtiontukisääntöjen rikkominen

Euroopan komissio tutkii kolmessa tapauksessa ( Starbucks , Apple , Fiat ) onko EU: n lainsäädäntöä on rikottu (kilpailu- ja valtiontukisäännösten, ei ole mitään yhdenmukaistettua EU yritysten vero-oikeuden) ja Apple tapauksessa Irlannin hallitus on samalla löyhä lakeja alueellaan veronkierron vuoksi, pyysi perimään jäljellä olevat verot Applelta.

EU: n komissio päätti 21. lokakuuta 2015, että Alankomaiden ja Luxemburgin monikansallisille yrityksille myöntämät verohelpotukset ovat laitonta apua. Alimaksut on maksettava jälkikäteen, esimerkiksi Fiatin Luxemburgin tytäryhtiön on maksettava 20-30 miljoonaa euroa. EU: n kilpailukomissaari Margrethe Vestager sanoi: " Veropäätökset, jotka keinotekoisesti vähentävät yrityksen verotaakkaa, eivät ole EU: n valtiontukisääntöjen mukaisia", koska ne rankaisivat muita yrityksiä, jotka maksavat kohtuullisia veroja.

Toimintasuunnitelma kesäkuu 2015 / tammikuu 2016

Toinen päätöslauselma tehtiin 17. kesäkuuta 2015, ja siinä toimitettiin toimintasuunnitelma "yhteisöverotuksen perusteellinen uudistus EU: ssa". Toimenpiteiden tavoitteena on "tehdä eurooppalaisten yritysten verokehyksistä oikeudenmukaisempia, tehokkaampia ja kasvua suosivampia ja siten parantaa niitä huomattavasti." Ja] kaikkien on maksettava osuutensa ".

Suunnitelmana on uudistaa yhteinen konsolidoitu yhtiöveropohja neljä vuotta sen jälkeen, kun jäsenvaltiot ovat hylänneet edellisen yrityksen. Suunnitelmaan kuuluu myös toimenpiteitä, joilla varmistetaan yritysten tehokas verotus maissa, joissa niiden voitot saadaan. Komissio listasi myös EU: n ulkopuolisten 30 parhaan veroparatiisin luettelon. Kansalaisjärjestöt ilmaisivat epäilyksensä siitä, että suunnitelma voisi todella poistaa monikansallisten yritysten voitonsiirron. He korostivat myös haluttomuutta puuttua ongelmaan nopeasti.

Komissio hyväksyi toimintasuunnitelman 27. tammikuuta 2016, joka sisälsi toimenpiteitä veronkierron torjumiseksi, mukaan lukien monikansallisten yritysten toimintaa koskevien tärkeiden tietojen automaattinen vaihto. Tämän suunnitelman toteuttamiseksi kaikkien jäsenvaltioiden on kuitenkin hyväksyttävä se poikkeuksetta. Veroyhdistykset ovat jo arvioineet toimintasuunnitelman liian heikoksi keinoksi veronkierron torjumiseksi.

Uusi suunnitelma esiteltiin 12. huhtikuuta 2016. Euroopan parlamentin tutkimuksen mukaan verotappiot ovat 50–70 miljardia euroa.

Kesäkuussa 2016 jäsenvaltiot sopivat yhteisestä lähestymistavasta veronkierron menetelmiä vastaan. Sopimukseen päästään kuitenkin vain hyväksymällä poikkeuksia ja pidentämällä täytäntöönpanoaikaa, mikä todennäköisesti heikentää sopimuksen tehokkuutta.

Yhteinen veropohja lokakuussa 2016

Lokakuussa 2016 komissio ehdotti yhteistä veropohjaa kaikille EU: ssa toimiville yrityksille.

Euroopan parlamentin toimet

Prosesseja tutkimaan perustettiin EU: n parlamentin erityisvaliokunta ("TAXE -komitea"). Tutkintavaliokunta , joka sitä vastoin olisi annettu enemmän virallisia oikeuksia ja oli parempi asiakirjojen jäsenvaltioilta, ei syntynyt.

Erityisvaliokunta perustettiin 12. helmikuuta 2015 ja työskenteli kuusi kuukautta. Yhden jäsenen mukaan kahden ensimmäisen kuukauden aikana keskusteltiin siitä, mitä tiedostoja olisi pyydettävä. Vuoden 1999 sisäistä tutkimusta, jossa Euroopan unionin neuvosto tutki epäterveitä verokäytäntöjä, ei annettu komitean käyttöön. Hänen esittelijänsä Michael Theurer totesi 6. toukokuuta 2015, että erityiskomitean työ on alentunut järjettömyyteen.

Syyskuun 2016 alussa yli 100 EU -parlamentin jäsentä ilmoitti saksalaisen kansanedustajan Fabio De Masin aloitteesta solidaarisuudestaan kahden ilmiantajan Deltourin ja Haletin kanssa avoimessa kirjeessä.

Rikosoikeudenkäynti Luxemburgissa väärinkäytösten paljastajia ja ilmiantajia vastaan

syytös

Joulukuussa 2014 ilmoitettiin, että syyttäjä nostaa syytteet Antoine Deltouria vastaan.

Luxemburgin oikeusviranomainen ilmoitti 23. huhtikuuta 2015, että syyttäjävirasto nostaa syytteet kolmea ranskalaista vastaan: Edouard Perrin, Antoine Deltour ja Raphaël Halet. Perrin oli ensimmäinen toimittaja, joka paljasti asian toukokuussa 2012 - Ranskan suurimman yleisradioyhtiön , Ranskan 2, Cash Investigation -ohjelmassa . Deltour ja Halet ovat tilintarkastusyhtiö PwC: n entisiä työntekijöitä.

Väitteet sisältävät tietojen varastamisen ja liikesalaisuuksien paljastamisen . Syytettyjä uhkasi jopa kymmenen vuoden vankeustuomio, kun taas poliittista vastuuta koskeva kysymys jäi ratkaisematta ja politiikasta vastuussa olevilla ei ollut juurikaan pelättävää.

ICIJ, joka koordinoi Luxemburgin vuotoihin osallistuneiden toimittajien tutkimusta, tuomitsi jyrkästi syyttäjän päätöksen.

menettelyä

Vuotta myöhemmin, 26. huhtikuuta 2016, menettely aloitettiin. Deltour, joka tuli tuomioistuimeen kymmenien kannattajien suosionosoitusten kautta, oli syyttäjän mukaan toimittaja Perrinin "tärkein lähde". Deltouria uhkasi aluksi sakko ja jopa kymmenen vuoden vankeustuomio.

tuki

Kannattajat auttavat häntä taloudellisesti ja keräsivät yli 175 000 allekirjoitusta hänen puolesta Internet -kampanjassa. Syytettyjen monien huomattavien kannattajien joukossa oli Ranskan valtiovarainministeri Michel Sapin , joka julisti Ranskan parlamentissa 26. huhtikuuta 2016, että Deltour oli " puolustanut yhteistä hyvää " ja ilmaisi solidaarisuutensa ilmiantajalle: "Hänen ansiostaan pystyimme lopettamaan tämän läpinäkyvyyden, joka kätki useiden Luxemburgin suurten yritysten verotuksellisen tilanteen Euroopan maista ”, Sapin lisäsi Euroopan parlamentin jäsenten suosionosoituksiin.

tuomio

Syyttäjä vaati 10. toukokuuta 2016 Deltourille ja Haletille 18 kuukauden vankeusrangaistusta; sakkoa pyydettiin Perriniltä. 29. kesäkuuta 2016 Deltour tuomittiin yhdeksi vuodeksi ja Halet yhdeksäksi kuukaudeksi vankeuteen ja sakkoon (Deltour: 1500 euroa). Tuomiot on keskeytetty.

Samalla tuomioistuin totesi, että jos he molemmat tekisivät saman teon tänään, heitä suojeltaisiin väärinkäytösten paljastajina lainmuutoksen vuoksi, joten heitä ei tuomita. Perrin vapautettiin.

Valitusprosessi

Sekä Deltour että Halet ja Luxemburgin syyttäjä valittivat tuomiosta. Luxemburgin oikeuslaitos perusti päätöksensä pääasiassa Perrinin vapauttamispäätöksellä. Maaliskuussa 2017 muutoksenhakutuomioistuin lievensi rangaistusta. Deltour tuomittiin kuuden kuukauden koeajalle ja 1 500 euron sakolle, Halet sai 1 000 euron sakon.

Kassaatiomenettely

Sekä Deltour että Halet valittivat kassaatioon. Luxemburgin kassaatiotuomioistuin kumosi Deltouria vastaan määrätyn ehdollisen tuomion 11. tammikuuta 2018. Haletin lievempi tuomio kuitenkin pidettiin.

Tase 2016 ja jatkokehitys

Eurodatin raportin mukaan verosopimusten määrä Euroopassa, myös Luxemburgin kanssa, on edelleen kasvanut voimakkaasti. Vuoden 2013 547: stä määrä oli kasvanut tasaisesti 1444 kauppaan vuoden 2015 loppuun mennessä. Luxemburgin tapauksessa kaupat yli nelinkertaistui (113: sta 519: een).

Euroopan komissio kritisoi raporttia. Nämä eivät ole niin sanottuja kultasopimuksia.

Tammikuun 1. päivänä 2017 Guardian syytti Junckeria "Saksan diplomaattikaapelien" perusteella salaisesta EU: n pyrkimyksestä torjua monikansallisten yritysten veronkiertoa pääministerinä:

"Vuosien arvoiset luottamukselliset saksalaiset diplomaattikaapelit antavat vilpittömän kuvan Luxemburgin esteistä yhdellä Brysselin salaisimmista komiteoista."

Vuonna Käytännesääntötyöryhmä yritysverotuksen, joka aloitti toimintansa vuonna 1997, pyrkimykset rajoittaa veronkiertoa olivat säännöllisesti viivästyy, vesitetty tai kiskoltaan toimia joidenkin pienimpiä EU: n jäseniä, usein johdolla Luxemburgin. Esimerkiksi Luxemburgin hylkäämiä ehdotuksia olivat mm

- Suunnitelmat yhtiöveropolitiikan vertaisarvioinnille

- hybridi -yhteensopimattomuuksien tutkinta

- Keskustelu maiden välillä verosopimuksista suuryritysten kanssa

Luxemburgin estopolitiikan esittely estettiin myös: Luxemburgin edustajat sanoivat tiedonannossaan hylkäävänsä kaikki ehdotukset julkaista Luxemburgin perustelut komiteassa.

"On vaikuttavaa nähdä, kuinka jotkut jäsenvaltiot esittelevät ulkomaailmaa [kansainvälisten verouudistusten] kannattajina, ja samalla seurata, miten ne todella käyttäytyvät EU: n keskusteluissa, kun ne on suojattu luottamuksellisuudella."

Katso myös

- Luettelo verotietovuodoista

- Panama Papers - huhtikuu 2016

- Paradise Papers - marraskuu 2017

- Swiss Leaks - helmikuu 2015

- Offshore -vuodot - huhtikuu 2013

- Liechtensteinin verosyy - helmikuu 2008

kirjallisuus

- Rainer Falk: Keskustelusta veroparatiiseista: Luxemburgin tapaus. Kysymyksiä kehitysnäkökulmasta. Julkaisija Cercle de Coopération des ONG de Développement au Luxembourg asbl 13, av Gaston Diderich L -1420 Luxemburg puh: +352-26 02 09 11 info@cercle.lu www.cercle.lu Luxemburg, heinäkuu 2009.

- Walther, Olivier / Christian Schulz: Luxemburgin talouskeskus. Veroparatiisista sijoitusrahastojen pääomiksi. Julkaisussa: Geographische Rundschau, osa 61, numero 1/2009, s. 30–35.

nettilinkit

- Asiakirjat ovat nähtävissä ICIJ: n verkkosivustolla lajiteltuina sektoreittain ja yrityksittäin:

- NDR-elokuva Luxemburgista vuotaa: soi salaperäisen miljardin dollarin yrityksen kello

- Luxleaks sanomalehdessä Luxemburger Wort : LuxLeaks, veron polkumyynti Suurherttuakunnassa

Yksilöllisiä todisteita

- ↑ a b c d e Tutustu asiakirjoihin: Luxembourg Leaks Database . Julkaisussa: International Consortium of Investigative Journalists . ( Online [käytetty 27. lokakuuta 2016]).

- ↑ Tässä on täydellinen luettelo yrityksistä, joilla väitetään olevan varjoisia verosopimuksia Luxemburgin kanssa . Julkaisussa: Business Insider . ( businessinsider.com [käytetty 27. lokakuuta 2016]).

- ↑ https://www.tagesschau.de/ausland/luxleaks-process-101.html

- ^ NDR: Luxemburg Leaks: Junckerin kritiikki kasvaa , 7. marraskuuta 2014

- ↑ a b c EU: n verosopimusten määrä kasvaa voimakkaasti . ( Online [käytetty 19. joulukuuta 2016]).

- ↑ Simon Bowers: Jean-Claude Juncker esti EU: n veronkierron hillitsemisen, kaapelit osoittavat . Julkaisussa: The Guardian . 1. tammikuuta 2017, ISSN 0261-3077 ( verkossa [käytetty 6. helmikuuta 2017]).

- ↑ a b Bastian Brinkmann, Christoph Giesen, Frederik Obermaier, Bastian Obermayer, Klaus Ott: Luxemburg Leaks: Trouble in the tax fairytale land . Julkaisussa: sueddeutsche.de . ISSN 0174-4917 ( verkossa [käytetty 10. huhtikuuta 2016]).

- ↑ Michael Stabenow, Gerald Braunberger, Philip Plickert: Viljelijät, terästehtaat ja pankkiirit: Kuinka Luxemburgista tuli Euroopan rikkain maa . Julkaisussa: Frankfurter Allgemeine Zeitung . 14. marraskuuta 2014, ISSN 0174-4909 ( verkossa [käytetty 16. huhtikuuta 2016]).

- ↑ http://www.eurodad.org/SweetheartTaxDealsTrendingInEU

- ↑ Ekonomisti: Veroparatiisit jatkavat nousuaan. Julkaisussa: derStandard.at. Haettu 16. huhtikuuta 2016 .

- ↑ http://gabriel-zucman.eu/files/press/201407WirtschaftsWoche.pdf

- ↑ rajoitettu esikatselu Googlen teoshaussa

- ↑ Gabriel Zucman: Veroparatiisit: Mihin kansojen rikkaus on piilotettu . Suhrkamp Verlag, 2014, ISBN 978-3-518-73788-0 ( google.com [käytetty 17. toukokuuta 2016]).

- ↑ https://taz.de/!5029278/

- ↑ https://www.ndr.de/fernsehen/sendung/extra_3/Ehring-zur-Steueroase-Luxemburg,extra8484.html

- ↑ https://www.ndr.de/fernsehen/sendung/extra_3/Satiresendung,sendung303274.html

- ↑ a b "Ahneus, varkaus, laittomuus" . Julkaisussa: Der Spiegel . Ei. 33 , 1991, s. 86-88 ( verkossa ).

- ↑ Pankit: Luxemburgin vaara . Julkaisussa: Der Spiegel . nauha 29. heinäkuuta, 1982 ( verkossa [käytetty 13. huhtikuuta 2016]).

- ↑ Pala hulluhuoneesta . Julkaisussa: Der Spiegel . nauha 32 , 9. elokuuta 1982 ( verkossa [käytetty 13. huhtikuuta 2016]).

- ↑ a b Likainen raha, puhtaat avustajat . Julkaisussa: Der Spiegel . nauha 9 , 24. helmikuuta 1992 ( verkossa [käytetty 16. huhtikuuta 2016]).

- ↑ Hans-Lothar Merten: Veronkierto: miljardin dollarin liike mustalla rahalla. Sisäpiiri purkaa pakkauksensa . Linde Verlag GmbH, 2012, ISBN 978-3-7093-0481-5 ( google.com [käytetty 16. huhtikuuta 2016]).

- ^ BCCI -romahdus: käsistä . Julkaisussa: The time . ISSN 0044-2070 ( verkossa [käytetty 13. huhtikuuta 2016]).

- ^ BCCI -romahdus: käsistä . Julkaisussa: The time . ISSN 0044-2070 ( verkossa [käytetty 13. huhtikuuta 2016]).

- ↑ 25 vuotta sitten: BCCI: n konkurssi järkytti Luxemburgia. Julkaisussa: Wort.lu. Haettu 13. huhtikuuta 2016 .

- ↑ SPIEGEL ONLINE, Hampuri Saksa: Pfahls -oikeudenkäynti: Tuomarit keräävät Kohlin aikakauden skandaalit. Julkaisussa: SPIEGEL ONLINE. Haettu 26. huhtikuuta 2016 .

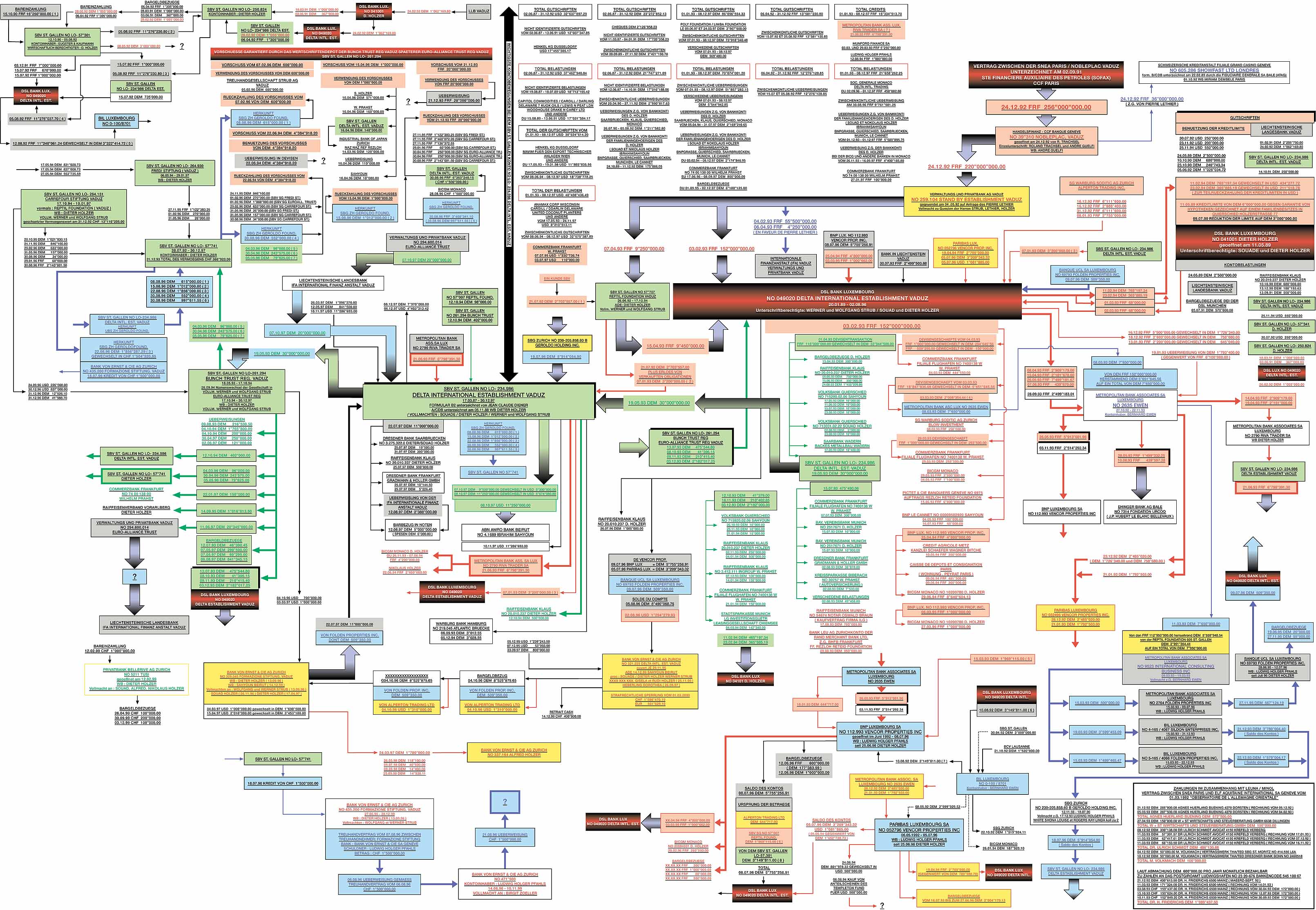

- ↑ http://investigativ.org/wp-content/uploads/2013/07/Geldwaesche-Grafik.jpg

- ↑ 3.5.1.2.2 - Affair Elf Aquitaine / Leuna: Rahanpesukuva. Lähde : images.google.de. Haettu 26. huhtikuuta 2016 .

- ↑ FOCUS Online: Tervetuloa. Julkaisussa: FOCUS Online. Haettu 26. huhtikuuta 2016 .

- ↑ Thomas Göbel: Houkuttelevan finanssikeskuksen puitteet ja niiden mahdolliset muutokset. dipl.de, 2001, ISBN 978-3-8324-3803-6 , s. 6 ( rajoitettu esikatselu Googlen teoshaussa ).

- ↑ Kai-Oliver Knops: Käsikirja Saksan ja Euroopan pankkilaista . Springer Science & Business Media, 2008, ISBN 978-3-540-76644-5 , s. 2195 ( rajoitettu esikatselu Google -teoshaussa).

- ↑ Dietmar Hawranek, Richard Rickelmann: asiat: verkoston toimeksianto . Julkaisussa: Der Spiegel . Ei. 8 , 1997, s. 82-87 ( Online - 17. helmikuuta 1997 ).

- ↑ SPIEGEL ONLINE, Hampuri Saksa: Luxemburgin veroskandaali: Junckerin sanotaan valehdelleen parlamentille - SPIEGEL ONLINE - Economy. Haettu 6. helmikuuta 2017 .

- ↑ http://www.sven-giegold.de/2016/luxleaks-tax-rulings-chronology-events/

- ↑ Luxleaks - "Valaistuminen on sabotoitua". Julkaisussa: Deutschlandfunk. Haettu 6. toukokuuta 2016 .

- ↑ SPIEGEL ONLINE, Hampuri Saksa: Itsepalvelu Luxemburgissa: EU: n komissio epäonnistuu Eurostatin korruptioskandaalissa. Julkaisussa: SPIEGEL ONLINE. Haettu 16. huhtikuuta 2016 .

- ^ A b c Christoph Pauly: Ylellinen luksuslinna Luxemburgiin . Julkaisussa: Der Spiegel . nauha 44 , 27. lokakuuta 2014 ( verkossa [käytetty 16. huhtikuuta 2016]).

- ↑ Klaus Ott Berlin: Cum-Ex-Shops: Valtio lahjoitti rahaa miljonääreille . Julkaisussa: sueddeutsche.de . ISSN 0174-4917 ( verkossa [käytetty 16. huhtikuuta 2016]).

- ↑ Michael Fröhlingsdorf, Dietmar Hawranek, Sven Röbel: Volkswagen: Das Schattenreich . Julkaisussa: Der Spiegel . Ei. 30 , 2005, s. 72-75 ( verkossa - 25. heinäkuuta 2005 ).

- ↑ a b c FOCUS Online: Last Refuge. Julkaisussa: FOCUS Online. Haettu 26. huhtikuuta 2016 .

- ↑ a b Luxemburg Leaks: "Kun asiat muuttuvat vakaviksi, sinun on valehdeltava". Julkaisussa: www.wiwo.de. Haettu 16. huhtikuuta 2016 .

- ↑ Tosielämän tietokanava: verovapaa - Kuinka yritykset ryösttävät Euroopan kassaa. 8. huhtikuuta 2014, käytetty 16. huhtikuuta 2016 .

- ↑ EY 87 artikla (ent. 92 artikla) - dejure.org. Lähde : dejure.org. Haettu 16. toukokuuta 2016 .

- ^ Euroopan talousyhteisön perustamissopimus (Rooma, 25. maaliskuuta 1957). Lähde : cvce.eu. Haettu 16. toukokuuta 2016 .

- ↑ L'essentiel: L'essentiel Online - 343 miljoonan dollarin sakko Dolce & Gabbanalle - talous. Julkaisussa: L'essentiel saksaksi. Haettu 16. huhtikuuta 2016 .

- ↑ Uusi laki myöntää 80 prosentin verovapauden henkisestä omaisuudesta saataville tuloille. Haettu 18. toukokuuta 2016 .

- ↑ a b n-tv-uutistelevisio: Poistettu OECD: n luettelosta: Luxemburg peseytyy puhtaaksi. Julkaisussa: n-tv.de. Haettu 26. huhtikuuta 2016 .

- ↑ a b Kiista veroparatiiseista: Luxemburgilaiset vaahtoavat Steinbrückin Afrikan vertailun vuoksi. Julkaisussa: SPIEGEL ONLINE. Haettu 10. huhtikuuta 2016 .

- ↑ Kiista veroparatiiseista: Juncker kieltää "saksalaisen voimansiirron" . Julkaisussa: The time . ISSN 0044-2070 ( verkossa [käytetty 10. huhtikuuta 2016]).

- ↑ a b Harmaa lista: Sveitsi ei ole enää veroparatiisi . Julkaisussa: The time . 24. syyskuuta 2009, ISSN 0044-2070 ( verkossa [käytetty 26. huhtikuuta 2016]).

- ↑ Veroparatiisien musta lista on jälleen tyhjä . Julkaisussa: Welt Online . 7. huhtikuuta 2009 ( verkossa [käytetty 26. huhtikuuta 2016]).

- ↑ a b Luxemburg poistettu harmaalta listalta. Julkaisussa: Wort.lu. 8. heinäkuuta 2009. Haettu 26. huhtikuuta 2016 .

- ↑ Siemensin kilpailuoikeus Brasiliassa: Luxemburgin salainen tili aloittaa sisäiset tutkimukset . Julkaisussa: sueddeutsche.de . ISSN 0174-4917 ( verkossa [käytetty 6. helmikuuta 2017]).

- ↑ Luxprivat: Geneven oikeuslaitos takavarikoi laitonta rahaa Luxemburgissa. Julkaisussa: www.luxprivat.lu. Haettu 16. huhtikuuta 2016 .

- ↑ Bastian Brinkmann, Hans Leyendecker, Bastian Obermayer, Klaus Ott: Tutkimukset veronkierrosta: Lakko Luxemburgia vastaan - hyökkäys Commerzbankiin . Julkaisussa: sueddeutsche.de . ISSN 0174-4917 ( verkossa [käytetty 6. toukokuuta 2016]).

- ↑ a b c Simon Bowers: Jean-Claude Juncker esti EU: n veronkierron hillitsemisen, kaapelit osoittavat . Julkaisussa: The Guardian . 1. tammikuuta 2017, ISSN 0261-3077 ( verkossa [ katsottu 5. helmikuuta 2017]): "On vaikuttavaa nähdä, kuinka jotkut jäsenvaltiot esittävät itsensä ulkoisesti [kansainvälisten verouudistusten] kannattajina ja samalla seurata, miten ne käyttäytyä EU: n keskusteluissa luottamuksellisesti suojattuna. "

- ↑ a b c d e Bastian Brinkmann: Näin tutkittiin Luxemburg Leaksia. Julkaisussa: Süddeutsche Zeitung. 6. marraskuuta 2014, käytetty 6. marraskuuta 2014 .

- ^ The Guardian, Luxemburgin verotiedostot: kuinka pieni valtion kumileimattu veronkierto teollisessa mittakaavassa

- ↑ Data-jo-kadonnut-2010. Julkaisussa: tageblatt.lu. 6. marraskuuta 2014, käytetty 6. marraskuuta 2014 .

- ↑ ( Reuters / mol): Saksalaiset yritykset säästävät miljardeja verotemppujen avulla. Julkaisussa: The world . 6. marraskuuta 2014, käytetty 9. marraskuuta 2014 .

- ↑ taz, Tax Oasis Luxembourg - The Money of Others

- ↑ a b ICIJ, Keskeiset havainnot

- ↑ ICIJ, vuotaneet asiakirjat paljastavat globaalien yritysten salaiset verosopimukset Luxemburgissa 5. marraskuuta 2014

- ^ A b Wall Street Journal, Mies, joka teki Luxemburgista veroparatiisin

- ↑ Richard Brooks, The Great Tax Robbery , Oneworld Publications, 2013, ISBN 978-1-78074-102-4 , Luku: Kotona veronkiertäjien kanssa

- ^ SZ: Näin Luxemburgin yritykset huijaavat 6. marraskuuta 2014

- ↑ a b Süddeutsche Zeitung, Luxemburg vuodattaa Eon Windige Krediteä , 7. marraskuuta 2014

- ↑ Intruma Corporate Services S.à rl , "Palvelumme sisältävät Luxemburgin välituotteiden holding- ja rahoitusyhtiöiden perustamisen, hallinnoinnin ja hallinnon kansainvälisten yritysten käyttöön", saatavana 11. marraskuuta 2014

- ↑ NDR, Kuinka E.ON repii miljoonia dollareita , 6. marraskuuta 2014

- ↑ Süddeutsche Zeitung, Luxemburg -Leaks - Miksi Luxemburg on ”maaginen satumaa”?

- ↑ Tagesanzeiger, Luxemburgin miljardeja alennuksia suurille yrityksille

- ↑ Suurilla kirjanpitoyrityksillä on ihmisoikeusongelma , Prem Sikka, kirjanpidon professori, Essex Business School, Essexin yliopisto, 30. kesäkuuta 2014

- ↑ Die Zeit, veroparatiisi Luxemburg - nyt vieläkin enemmän , 6. toukokuuta 2013

- ^ Die Süddeutsche, Luxemburg -Leaks - Veroparatiisihyppy Ikean kanssa , 11. marraskuuta 2014

- ↑ essex.ac.uk: Essexin yliopisto :: Essex Business School :: Akateeminen henkilökunta :: Professori Prem Sikka , käytetty 10. marraskuuta 2014

- ^ Keskustelu : Luxemburgin vuotot paljastavat nykyaikaisen yrityksen järjestäytyneen tekopyhyyden. 10. marraskuuta 2014 alkaen.

- ^ Walter Wüllenwebe: "Luxemburg Leaks ". Kuinka Google, Apple ja Co huijaavat järjestelmää . Julkaisussa: Stern. 7. marraskuuta 2014. Haettu 18. marraskuuta 2014.

- ^ Matthias Krupa : Jättiläinen eurooppalainen . Julkaisussa: The time. Nro 47/2014. Sivu 10.

- ↑ Süddeutsche Zeitung, Juncker vastaan Juncker

- ^ NDR, Luxemburg Leaks: Junckerin kritiikki kasvaa

- ↑ BBC Radio 4, Today Show, 27. marraskuuta 2014

- ↑ http://www2.weed-online.org/uploads/schattenfinanzzentrum_deutschland.pdf

- ↑ https://netzwerksteuerrechte.files.wordpress.com/2015/11/deutschland-schattenfinanzindex-20151.pdf

- ↑ Taloussalaisuusindeksi - vuoden 2015 tulokset ( Muisto 8. joulukuuta 2015 Internet -arkistossa )

- ↑ AltrimentiVideo: Markus Meinzer - Saksan veroparatiisi. 10. joulukuuta 2015, käytetty 6. helmikuuta 2017 .

- ↑ Meinzer, Markus: Veroparatiisi Saksa: Miksi monet rikkaat eivät maksa veroja maassamme. 2. painos 2016. 288 s. ISBN 978-3-406-66697-1

- ↑ Tax Justice Network, PWC ja Luxemburg: ei, tämä ei ollut ”laillista” käyttäytymistä

- ↑ Tagesschau, epäillään veropetosta Luxemburgin raidan avulla Commerzbankissa ( muisto 24. helmikuuta 2015 Internet -arkistossa ), 24. helmikuuta 2015

- ↑ Benjamin Fox: EU suunnittelee vallankumousta rakkaiden verosopimuksissa . Julkaisussa: EU Observer . 31. maaliskuuta 2015. Käytetty 7. heinäkuuta 2015.

- ↑ James O'Brien: Euroopan parlamentin jäsenet eivät ole vakuuttuneita komission "vallankumouksellisista" EU: n verotuksen avoimuusehdotuksista. Julkaisussa: The Parliament Magazine. 31. maaliskuuta 2015, käytetty 7. heinäkuuta 2015 .

- ↑ Euroopan komission veroilmoituspaketti pitää verosopimukset salassa . Julkaisussa: European Network on Debt and Development . 18. maaliskuuta 2015. Haettu 7. heinäkuuta 2015.

- ↑ Will Fitzgibbon: "Perusmuutos" EU: n verosäännöissä LuxLeaksin jälkeen . Julkaisussa: International Consortium of Investigative Journalists . 18. maaliskuuta 2015. Haettu 7. heinäkuuta 2015.

- ↑ Veron avoimuuspaketti: Komissio pyrkii LuxLeaksin avulla yhdenmukaistamiseen, ECR -ryhmä pelkää . Julkaisussa: viEUws . 24. maaliskuuta 2015. Haettu 7. heinäkuuta 2015.

- ↑ Alex Pigman: EU on samaa mieltä avoimuudesta verosopimuksissa LuxLeaks -skandaalin jälkeen. Lähde: Yahoo! Uutiset. 6. lokakuuta 2015, käytetty 7. helmikuuta 2021 .

- ↑ Uusi EU: n avoimuussääntö yhtiöveron porsaanreiän poistamiseksi . Julkaisussa: ICIJ . 8. lokakuuta 2015. Haettu 27. lokakuuta 2015.

- ↑ Euroopan komissio, lehdistötiedote , 11. kesäkuuta 2014

- ↑ EU vaatii Applelta miljardeja maksamattomia velkoja. Julkaisussa: Spiegel Online. 5. helmikuuta 2017. Haettu 5. helmikuuta 2017 .

- ^ FAZ, Starbucksin, Amazonin ja Co: n verosopimukset ovat laittomia , 21. lokakuuta 2015

- ↑ Euroopan komission lehdistötiedote 17. kesäkuuta 2015: Komissio esittää toimintasuunnitelman oikeudenmukaisemman ja tehokkaamman yritysverotuksen aikaansaamiseksi EU: ssa

- ^ Verotuksen oikeusverkosto, Euroopan komission puolitoimenpiteet pahentavat voittojen siirtymistä

- ^ Komissio esittää toimintasuunnitelman oikeudenmukaisen ja tehokkaan yritysverotuksen aikaansaamiseksi EU: ssa . Euroopan komissio. 17. kesäkuuta 2015. Haettu 7. heinäkuuta 2015.

- ^ Komissio ehdottaa jälleen yhteistä veropohjaa monikansallisille yrityksille. Julkaisussa: EurActiv.com. 17. kesäkuuta 2015, käytetty 7. heinäkuuta 2015 .

- ↑ Euroopan komission puolitoimenpiteet pahentavat voittojen siirtymistä . Julkaisussa: Tax Justice Network . 17. kesäkuuta 2015. Haettu 7. heinäkuuta 2015.

- ↑ Kansalaisjärjestöt sanovat, että EU: n veronkierron vastainen paketti todennäköisesti epäonnistuu . Lähde : Euractiv.com . 28. tammikuuta 2016. Käytetty 31. maaliskuuta 2016.

- ↑ EU tarjoaa uuden suunnitelman yhtiöveron kiertämisen estämiseksi . Lähde : reuters.com . 12. huhtikuuta 2016. Haettu 3. kesäkuuta 2016.

- ↑ EU pyrkii sulkemaan verotuksen porsaanreiät uudella lailla . Julkaisussa: EU Observer . 22. kesäkuuta 2016. Haettu 3. joulukuuta 2016.

- ↑ Bryssel pyrkii yhdenmukaistamaan yhtiöveron vuoteen 2021 mennessä . Lähde : Euractiv.com . 27. lokakuuta 2016. Haettu 3. joulukuuta 2016.

- ↑ Euroopan parlamentti, TAXE -valiokunta

- ↑ Tagesschau, "Luxleaks" tapaus noin verodumppauksen selvennystä, kyllä, mutta ... ( Memento Helmikuun 6. päivä alkaen, 2015 Internet Archive ) 5. helmikuuta 2015 mennessä

- ↑ Deutschlandfunk, Luxleaks - The Enlightenment Is Sabotaged , 6. toukokuuta 2015

- ↑ David Pegg: Mepit tarjoavat tukea tuomituille LuxLeaksin ilmiantajille. Lähde : theguardian.com. 8. syyskuuta 2016, käytetty 14. syyskuuta 2016 .

- ↑ Luxemburg syyttää. Süddeutsche Zeitung 12. joulukuuta 2014.

- ↑ Bastian Obermayer: En ollut yksin. Süddeutsche Zeitung 14. joulukuuta 2014.

- ^ VAKIO Verlagsgesellschaft mbH: Ilmiantaja Deltour: Totuuden hinta . Julkaisussa: derStandard.at . ( Online [käytetty 6. helmikuuta 2017]).

- ↑ http://www.lemonde.fr/societe/article/2016/04/26/le-proces-des-luxleaks-s-ouvre-a-luxembourg_4908549_3224.html

- ↑ inculpation d'un journaliste français communiqué par la Parquet de Luxembourg, 23. huhtikuuta 2015

- ↑ sueddeutsche.de 23. huhtikuuta 2015: Luxemburg ryhtyy toimiin Luxemburgia vastaan vuotavia toimittajia vastaan

- ↑ NDR, Zapp, Luxleaks: Tutkimuksia paljastajaa vastaan , 19. toukokuuta 2015

- ↑ a b AFP: LuxLeaksin syyttäjät vaativat ilmiantajille 18 kuukauden vankeusrangaistusta. Lähde : theguardian.com. 10. toukokuuta 2016, käytetty 12. toukokuuta 2016 .

- ↑ LuxLeaksin toimittajaa vastaan nostetut syytteet uhkaavat lehdistönvapautta. Haettu 30. huhtikuuta 2021 .

- ↑ Luxleaks -prosessin käynnistys - PwC -asiakirjojen saaminen oli helppoa Deltourille , Das Wort, 26. huhtikuuta 2016

- ↑ Arthur Neslen: Luxleaksin oikeudenkäynti veroilmoittajista alkaa Luxemburgissa . Julkaisussa: The Guardian . 26. huhtikuuta 2016, ISSN 0261-3077 ( verkossa [käytetty 6. helmikuuta 2017]).

- ↑ https://www.change.org/p/soutenons-antoine-deltour-luxleaks-support-antoine

- ^ Jon Schwarz: Toimittaja ja ilmiantajat oikeudenkäynnissä Luxemburgin veronkierron keijumaan tuhoamisesta. Haettu 6. helmikuuta 2017 .

- ↑ Luxleaks: Antoine Delta Tour: herói ou vilão em julgamento . In: Wort.lu . 27. huhtikuuta 2016 ( verkossa [käytetty 6. helmikuuta 2017]).

- ↑ Ranska tukee vastaajaa LuxLeaksin oikeudenkäynnin alkaessa . Julkaisussa: BBC News . 26. huhtikuuta 2016 ( verkossa [käytetty 6. helmikuuta 2017]).

- ↑ L'essentiel: Ranska haluaa auttaa ilmiantajaa Deltouria . Julkaisussa: L'essentiel saksaksi . ( Online [käytetty 6. helmikuuta 2017]).

- ↑ https://www.luxprivat.lu/news/detail/liberation-der-komische-luxleaks-richter-marc-thill.html "Liberation": Hauska Luxleaks-tuomari Marc Thill. Näin Luxemburgin ”riippumaton oikeuslaitos” toimii.

- ↑ http://www.liberation.fr/france/2016/04/27/proces-luxleaks-la-justice-luxembourgeoise-en-question_1449031 Procès LuxLeaks: la Justice Luxembourgeoise en question

- ↑ Procès LuxLeaks: la Justice luxembourgeoise en question… julkaisussa: Libération.fr . ( Online [käytetty 6. helmikuuta 2017]).

- ↑ Vankeusrangaistukset koeajalla Tageblatt , 29. kesäkuuta 2016, katsottu samana päivänä.

- ↑ Harald Neuber: ehdolliset tuomiot ja sakot Luxleaks -prosessissa. Telepolis , 29. kesäkuuta 2016, käytettiin samana päivänä.

- ^ Antoine Deltouria koskevan kassaatiopäätöksen julkistaminen. Haettu 30. huhtikuuta 2021 .

- ↑ Raphaël David Haletin kassaatiotietojen julkistaminen. Haettu 30. huhtikuuta 2021 .

- ↑ Tuomioistuin hyväksyi tuomion Luxleaks-ilmiantaja Spiegel Onlinea vastaan 11. tammikuuta 2018

{kind=link}